Tổng hợp các bút toán điều chỉnh kế toán viên cần nắm rõ

Lập báo cáo tài chính là công việc không thể thiếu của kế toán viên mỗi cuối kỳ kế toán. Lúc này, sau khi lập bảng cân đối thử để khẳng định tổng số “Nợ” bằng tổng số “Có” trước khi điều chỉnh, thì theo kế toán dồn tích yêu cầu bút toán cuối kỳ kế toán để tạo ra số dư đúng của tài khoản cho việc lập các báo cáo tài chính.

Vậy các bút toán điều chỉnh ở đây bao gồm gì? Hãy cùng Minaco tìm hiểu ngay trong bài viết dưới đây nhé!

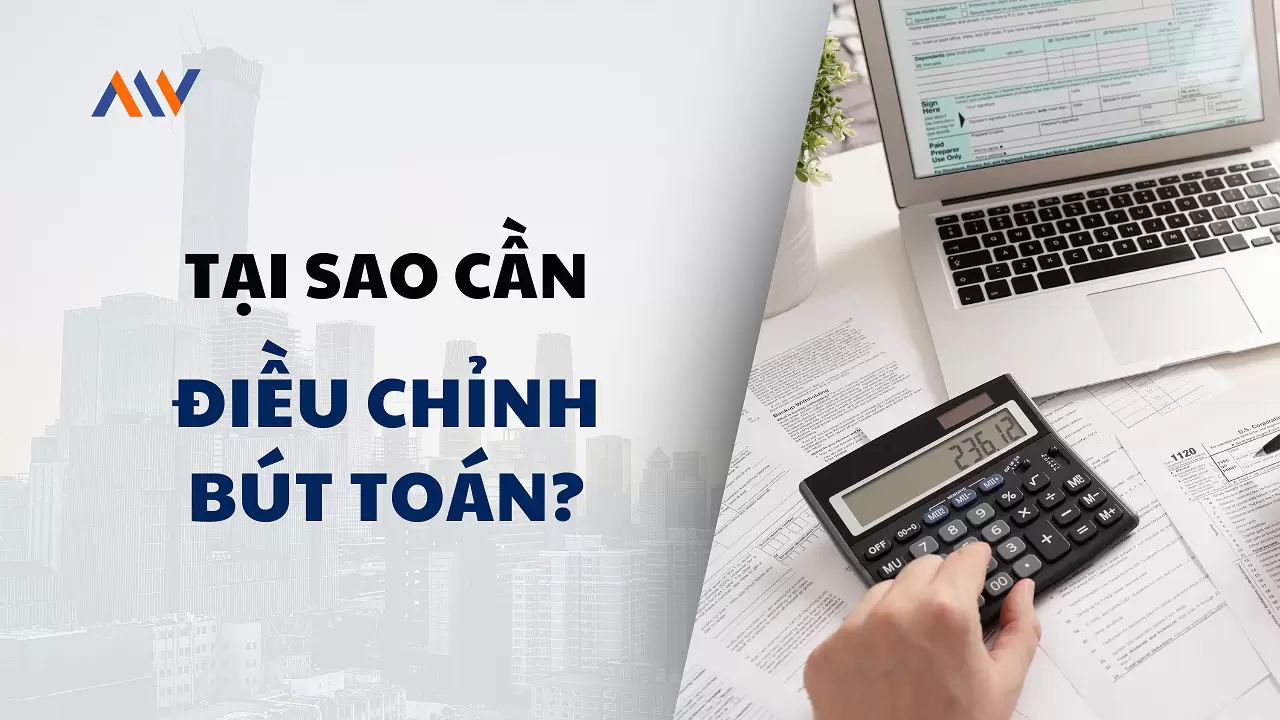

Các bút toán điều chỉnh trong nghiệp vụ kế toán

Chi phí trả trước

Chi phí trả trước là một loại tài sản ngắn hạn mà chúng ta sẽ hết hiệu lực hoặc sử dụng hết trong tương lai gần, về lý thuyết là một năm, nhưng trên thực tế có thể dài 2-3 năm. Gọi đây là chi phí trả trước vì chúng là chi phí nhưng đã trả tiền trước.

Ví dụ: Chi phí thuê trả trước, bảo hiểm trả trước,…

Trong đó, chi phí thuê trả trước là gì?

Chi phí thuê trả trước: Người cho thuê nhà, tài sản thường yêu cầu trả tiền trước. Tiền thuê trả trước tạo nên một tài sản cho người đi thuê, đó là quyền được sử dụng những tài sản thuê trong tương lai.

Giả sử công ty Minaco thuê nhà trả trước trong thời hạn 1 năm vào ngày 01/11/ 2023 với số tiền là 12.000.000 đồng. Bút toán cho việc thuê nhà trả trước ngày 1/11/2023 là:

Nợ 142 Chi phí thuê nhà 12.000.000

Có 112 Tiền gửi ngân hàng 12.000.000

Chi phí thuê nhà tháng 11

Sau khi chuyển vào sổ cái, tài khoản chi phí thuê nhà trả trước sẽ được trình bày như sau:

Số dư này được xuất hiện trên bảng cân đối thử trước khi điều chỉnh trong mục chi phí thu nhà trả trước 12.000.000 VNĐ. Sau một tháng sử dụng nhà, chi phí thuê nhà trả trước sẽ mất hiệu lực 1/12 tức 1.000.000 VNĐ (= 12.000.000 / 12). Số tiền mất hiệu lực này sẽ được điều chỉnh để chuyển vào chi phí. Vì vậy, đến cuối tháng 11, kế toán thực hiện một bút toán điều chỉnh như sau:

Nợ 6423 Chi phí thuê nhà 1.000.000

Có 142 Chi phí thuê nhà trả trước 1.000.000

Sau bút toán này, các tài khoản liên quan được thể hiện như sau:

Các bút toán về chi phí bảo hiểm trả trước cũng được thực hiện tương tự.

Vật dụng, đồ dùng văn phòng

Ví dụ, các vật dụng hay đồ dùng văn phòng được kế toán tương tự như chi phí trả trước. Vào ngày 2/11, Công ty Minaco đã chi tiền mua văn phòng phẩm 2.000.000 VNĐ, kế toán ghi:

Nợ 153 Đồ dùng văn phòng (Office Supplies) 20.000.000

Có 112 Tiền gửi ngân hàng (Cash at Bank) 2.000.000

Trả tiền mua văn phòng phẩm

Đến cuối tháng 11, trên bảng cân đối thủ trước khi điều chỉnh, tài khoản đồ dùng văn phòng là 2.000.000. Trong tháng 11, Công ty Minaco đã sử dụng một số đồ dùng văn phòng để cung cấp dịch vụ cho khách hàng. Vì vậy, giá phí của những đồ dùng văn phòng đã sử dụng trong tháng phải được tính vào chi phí văn phòng phẩm.

Trong đó, công ty không sử dụng phương pháp ghi chép thường xuyên về việc sử dụng đồ dùng văn phòng hàng ngày, vì ghi chép chi tiết việc sử dụng văn phòng phẩm này là không thực tế, Thay vào đó, cuối kỳ Công ty kiểm kê số đồ dùng văn phòng còn tồn chưa sử dụng (500.000 VNĐ) để tính số chi phí đồ dùng văn phòng phẩm theo công thức:

Giá vốn tài sản (đồ dùng văn phòng) – Giá ốn tài sản = Giá vốn của tài sản đã sử dụng

2.000.000 – 500.000 = 1.500.000

Bút toán điều chỉnh ngày 30/11 để giảm đồ dùng văn phòng và chuyển vào chi phí dùng văn phòng phẩm như sau:

30/11

Nợ 6423 Chi phí đồ dùng văn phòng 1.500.000

Có 153 Đồ dùng văn phòng phẩm 1.500.000

Sau khi chuyển vào sổ cái các tài khoản liên quan của hai bút toán trên, ta có sơ đồ sau:

Tài sản cố định và khấu hao tài sản cố định

Tài sản cố định (TSCĐ) là các tài sản có thời gian tồn tại hữu ích lâu dài trên một năm như đất, nhà cửa, máy móc thiết bị, trang thiết bị văn phòng …. Ngoại trừ đất, còn lại các tài sản cố định khác trong quá trình sử dụng, trong đó giá trị tài sản cố định bị giảm dần.

Việc giảm giá trị này là một chi phí của doanh nghiệp trong quá trình sử dụng tài sản, nó được gọi là chi phí khấu hao.

Logic của kế toán TSCĐ cũng có sự tương đồng như kế toán chi phí trả trước. Trong cả hai trường hợp, doanh nghiệp mua một tài sản để sử dụng nó. Đối với tài sản “Chi phí trả trước” nó sẽ giảm dần giá trị theo thời gian do sự hết hiệu lực của chi phí/ Mặt khác, đối với tài sản cố định cũng tương tự, chỉ khác hơn ở chỗ thời gian tồn tại của tài sản cố định thường dài hơn các chi phí trả trước.

Trong ví dụ Công ty Minaco, ngày 2/11 mua các thiết bị văn phòng trị giá 60.000.000 chưa trả tiền, kế toán ghi:

Nợ 2114 Thiết bị, dụng cụ quản lý 60.000.000

Có 331 Phải trả cho người bán 60.000.000

Trong quá trình quản lý TSCĐ, để quản lý tốt, các kế toán viên cần nắm được tổng nguyên giá TSCĐ, tổng khấu hao lũy kế cộng dồn và giá trị còn lại (trên sổ sách).

Giá trị còn lại Giá trị còn lại = Nguyên giá TSCĐ – Khấu hao cộng dồn.

Trong đó, việc mở tài khoản “Tài sản cố định” giúp kế toán viên ghi chép nguyên giá TSCĐ và TK Khấu hao lũy kế để ghi chép khấu hao cộng dồn (hay còn gọi là hao mòn Tài sản cố định). Trong đó, tài khoản “Hao mòn TSCĐ” là tài khoản điều chỉnh giảm cho TK “Tài sản cố định”, nên số dư đối ngược với Tài khoản TSCĐ.

Cuối kỳ kế toán, kế toán viên phải tính khấu hao để ghi bút toán khấu hao. Khấu hao được định nghĩa là quá trình phân bố giá vốn của tài sản cố định vào chi phí trải dài theo thời gian hữu ích của tài sản.

Trong ví dụ trên, giả sử toàn bộ trang thiết bị văn phòng được khấu hao bình quân trong 5 năm. Tức mỗi ⅕ giá trị TSCĐ được tính là giá trị TSCĐ (theo góc độ kế toán) để chuyển vào chi phí sau mỗi kỳ kế toán (Kỳ kế toán là 1 năm), tương đương số khấu hao tháng là số tiền khấu hao năm chia cho 12 tháng.

Ngày 30/11, Công ty Minaco thực hiện bút toán điều chỉnh về khấu hao TSCĐ như sau:

Nợ 6424 Chi phí khấu hao TSCĐ(60.000.000/(5*12)) 1.000.000

Có 2141 Hao mòn TSCĐ hữu hình 1.000.000

Chi phí khấu hao TSCĐ tháng 11

Sau khi chuyển số các bút toán trên, các tài khoản được thể hiện như sau:

Chi phí phải trả

Điều chỉnh bút toán Chi phí phải trả là việc thực hiện điều chỉnh số liệu trên tài khoản “Chi phí phải trả” trong sổ kế toán để phản ánh đúng bản chất của các nghiệp vụ kinh tế phát sinh trong kỳ.

Có nhiều nguyên nhân dẫn đến việc điều chỉnh bút toán Chi phí phải trả, bao gồm:

- Do sai sót trong ghi nhận nghiệp vụ kinh tế ban đầu.

- Do phát sinh các khoản chi phí phải trả chưa được ghi nhận trong kỳ.

- Do thay đổi chính sách kế toán.

Ví dụ, có một số khoản chi phí phát sinh trong kỳ, doanh nghiệp trả ngay tiền cho người cung cấp dịch vụ. Khi xuất tiền cho các chi phí đó, kế toán ghi Nợ TK Chi phí phù hợp và ghi Có TK Tiền như sau:

Ngày 28/11

Nợ 64X Chi phí linh tinh 1.000.000

Có 111 Tiền mặt (Cash on Hand) 1.000.000

Chi tiền cho các chi phí linh tinh

Tuy vậy, có rất nhiều khoản chi phí đã phát sinh trong kỳ, nhưng doanh nghiệp chưa trả tiền cho đến cuối kỳ, và vì vậy đối với doanh nghiệp đã xuất hiện một khoản nợ có tên gọi chung là chi phí phải trả.

Hay, có một số khoản chi phí phải trả xuất hiện thường xuyên thường được tách riêng ra như chi phí nhân công phải trả trong kế toán Việt Nam là TK 3341 “Phải trả công nhân viên”.

Ví dụ, các nhân viên của Công ty Minaco đã làm việc nguyên cả tháng, nghĩa là chi phí đã phát sinh (đã xảy ra). Giả sử Công ty Minaco trả lương vào ngày 5 tháng sau, do đó vào cuối tháng, ngày 30/11, Công ty phải có bút toán điều chỉnh cho số tiền lương của nhân viên phải trong tháng 11 là 15.000.000 VNĐ và được tính vào chi phí như bút toán dưới đây:

Nợ 6X Chi phí nhân công 15.000.000

Có 3341 Phải trả công nhân viên 15.000.000

Tương tự với các bút toán điều chỉnh về chi phí phải trả khác, các bút toán điều chỉnh này giúp phản ánh đúng các chi phí đã phát sinh mà doanh nghiệp phải gán trong kỳ, đồng thời cũng phản ánh đúng các khoản Nợ tức Chi phí phải trả.

Doanh thu chưa thu được tiền

Trong kỳ kế toán, nếu doanh thu sản phẩm/dịch vụ được hưởng mà thu được tiền ngay, khi thu tiền kế toán sẽ được ghi như sau:

Ngày 27/11

Nợ 112 Tiền gửi ngân hàng 10.000.000

Có 511 Doanh thu bán hàng 10.000.000

Doanh thu tiền ngay

Tuy nhiên, trong thực tế, đặc biệt là trong các doanh nghiệp, thường thực hiện xong dịch vụ rồi mới thu tiền, hoặc thực hiện giao hàng trước, trả tiền sau.

Ví dụ, Công ty Minaco có một hợp đồng cung cấp văn phòng phẩm với công ty đối tác vào ngày 15/11/2023. Theo hợp đồng, bắt đầu từ ngày ký hợp đồng, mỗi tháng công ty đối tác sẽ trả công dịch vụ cho công ty Minaco 40.000.000 VNĐ vào ngày 15 hàng tháng.

Như vậy đến hết ngày 30/11, Công ty Minaco đã thực hiện được một số dịch vụ có giá trị 20.000.000VNĐ, mặc dù công ty chưa thu được tiền vào cuối tháng, nhưng Công ty đã ghi nhận doanh thu chưa thu được tiền bằng bút toán điều chỉnh như sau:

Ngày 30/11

Nợ 131 Phải thu của khách hàng 20.000.000

Có 511 Doanh thu bán hàng 20.000.000

Doanh thu chưa thu tiền từ đối tác

Trên bảng cân đối thứ trước khi điều chỉnh, Tài khoản “Phải thu của khách hàng” có số dư 38.000.000 VNĐ và tài khoản “Doanh thu dịch vụ” có số dư 10.000.000 VNĐ, nên sau khi chuyển vào số bút toán trên, các tài khoản liên quan sẽ như sau:

Như vậy,nhờ có bút toán điều chỉnh trên, mà tài khoản “Doanh thu” và tài khoản “Phải thu của khách hàng” có thể phản ánh số dư chính xác vào ngày 30/11/2023.

Doanh thu chưa thực hiện

Trái ngược với doanh thu chưa thu được tiền, doanh thu chưa thực hiện là trường hợp doanh nghiệp nhận tiền ứng trước của khách hàng. Điều này tạo nên một khoản Nợ phải trả được gọi là doanh thu chưa thực hiện hoặc tạm ứng từ khách hàng. Trong hệ thống tài khoản kế toán của Việt Nam là tài khoản này 3387 Doanh thu chưa thực hiện.

Khi doanh nghiệp nhận tiền tạm ứng từ khách hàng, nó tạo nên một khoản nợ của doanh nghiệp, đó là doanh nghiệp phải chịu trách nhiệm cung cấp hàng hóa hay dịch vụ cho khách hàng. Vì vậy, tài khoản “Doanh thu chưa thực hiện” hay “Tạm ứng từ khách hàng” cũng là một tài khoản phản nợ phải trả giống như “Phải trả cho nhà cung cấp”.

Ví dụ, công ty Minaco có một hợp đồng cung cấp dịch vụ cho khách hàng ký vào ngày 10/11/2023, theo đó hàng tháng, khách hàng phải trả 18.000.000 VNĐ. Sau đó, khách hàng trả ngay tiền tháng đầu tiên khi ký hợp đồng. Bút toán nhật ký cho việc nhận trước tiền của khách hàng này là:

Ngày 10/11/2023

Nợ 112 Tiền gửi ngân hàng 18.000.000

Có 3387 Doanh thu chưa thực hiện 18.000.000

Nhận tiền tạm ứng từ công ty X

Đến ngày cuối tháng, công ty Minaco thực hiện ⅔ giá trị hợp đồng của tháng 3, nên cần thiết phải có bút toán điều chỉnh để ghi nhận phàn doanh thu đã thực hiện trong tháng.

Ngày 10/11/2023

Nợ 3387 Doanh thu chưa thực hiện 12.000.000

Có 511 Doanh thu bán hàng 12.000.000

Ghi nhận doanh thu đã thực hiện tháng 11

Sau khi chuyển vào sổ cái các tài khoản, ta sẽ có các tài khoản như sau:

Như vậy, thông qua nội dung vừa rồi, Minaco đã cùng các bạn đi tìm hiểu qua về 5 loại bút toán điều chỉnh bao gồm Chi phí trả trước; Tài sản cố định và khấu hao tài sản cố định; Chi phí phải trả; Doanh thu chưa thu được tiền; Doanh thu chưa thực hiện. Minaco mong rằng đã đem đến cho bạn những thông tin hữu ích.

Nếu bạn quan tâm đến báo cáo lưu chuyển tiền tệ, hãy đến với phần 2 “Tóm lược quá trình ghi sổ và điều chỉnh bút toán cho người mới bắt đầu”.

CÔNG TY TNHH ĐẦU TƯ & TM MINH NAM

Gửi form yêu cầu báo giá: tại đây

Hotline: 0961 53 16 16

Email: info@minaco.vn

Địa chỉ: Số 15A phố Hạ Đình, Phường Thanh Xuân Trung, Quận Thanh Xuân, TP. Hà Nội