Phát hiện và sửa chữa lỗi kế toán thường gặp nhanh chóng

Trong quá trình ghi chép kế toán viên có thể xảy ra sai sót hay các lỗi xảy ra. Các lỗi kế toán này có thể ảnh hưởng lớn đến hoạt động của doanh nghiệp. Vậy để có thể phán đoán, tìm ra các lỗi kế toán một cách nhanh chóng, tốn ít thời gian và cách sửa các lỗi đó như thế nào. Hãy cùng Minaco tìm hiểu ngay trong bài biết dưới đây nhé!

Lỗi kế toán (Accounting Error) là gì?

Lỗi kế toán là một lỗi không cố ý trong bút toán ghi sổ. Lỗi kế toán có thể xảy ra trong bất kỳ giai đoạn nào của quá trình kế toán, từ ghi nhận giao dịch đến lập báo cáo tài chính.

Bên cạnh đó, cũng có rất nhiều lý do dẫn đến lỗi kế toán, bao gồm chuyển đổi, tính toán và áp dụng GAAP (nguyên tắc kế toán được chấp nhận chung) không chính xác hoặc không đánh giá lại giá trị tài sản so với giá trị thị trường.

Một số lỗi kế toán thường gặp

Các bút toán nhật ký chưa đúng

Bút toán nhật ký chưa đúng là bút toán không tuân thủ các quy định của kế toán, dẫn đến sai sót trong việc ghi chép, phản ánh các nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp.

Ví dụ: Bút toán sai tài khoản kế toán khi bút toán ghi nhận nghiệp vụ bán hàng ghi vào tài khoản “Tài sản cố định” thay vì tài khoản “Doanh thu bán hàng”

Trong trường hợp xảy ra sai sót trong bút toán nhật ký, căn cứ khoản 1 Điều 27 Luật Kế toán năm 2015 quy định việc sửa chữa sổ sách kế toán như sau:

- Không được tẩy xóa

- Gạch bỏ chỗ sai, ghi đúng đoạn văn hoặc số trên và yêu cầu kế toán trưởng ký vào bên cạnh;

- Viết lại số sai bằng mực đỏ hoặc trong dấu ngoặc tròn rồi viết số đúng và yêu cầu kế toán trưởng ký vào bên cạnh;

- Ra “chứng từ điều chỉnh” và ghi phần chênh lệch.

Khi bút toán nhật ký có những sai sót mà chúng ta phát hiện ra ngay lúc đó, thì bút toán này có thể bị xóa bỏ và ghi lại cho đúng theo căn cứ điều khoản trên.

Tuy nhiên, nếu các lỗi bị phát hiện muộn khi chân Sổ nhật ký đã được cộng và mang sáng các trang tiếp theo thì theo thông lệ quốc tế cách sửa chữa tốt nhất là ghi bút toán mới để điều chỉnh với bút toán cũ sao cho sau khi điều chỉnh ta có số đúng.

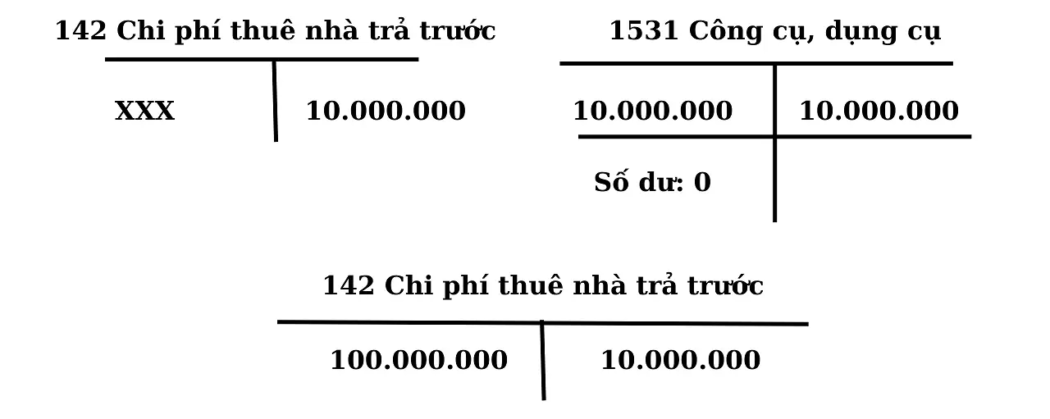

Ví dụ, Công ty may Thăng Long chi tiền để mua bàn ghế làm việc với trị giá 10.000.000, phiếu chi 50, thay vì ghi Nợ tài khoản Bàn ghế – Thiết bị dụng cụ quản lý (TSCĐ) thì kế toán lại ghi vào tài khoản công cụ, dụng cụ như sau:

01/01/2015

- Nợ 153 Công cụ, dụng cụ 10.000.000 (A)

- Có 111 Tiền mặt 10.000.000 (B)

Đến ngày 14/01 Công ty phát hiện ra sai sót và lập bút toán nhật ký khác để điều chỉnh cho số phiếu chi 50 ngày 01/01/2015

14/01/2015

- Nợ 2114 Thiết bị, dụng cụ quản lý – Bàn ghế 10.000.000 (C)

- Có 153 Công cụ, dụng cụ 10.000.000 (B)

Sau bút toán thứ 2, số dư các tài khoản sẽ thể hiện đúng bản chất như nó vốn có theo sơ đồ sau:

Số phát sinh Có tài khoản công cụ, dụng cụ trong bút toán thứ 2 sẽ triệt tiêu sổ ghi Nợ trong bút toán thứ 1. Sổ ghi Nợ tài khoản thiết bị dụng cụ quản lý – bàn ghế sẽ thay thế cho sổ ghi Nợ tài khoản công cụ, dụng cụ trước đây.

Lỗi trong việc chuyển vào sổ cái

Trong quá trình chuyển số từ sổ nhật ký sang sổ cái các tài khoản, có thể có những chuyển số nhầm, thay vì chuyển vào bên Nợ ta lại chuyển vào bên Có và ngược lại.

Điều này dẫn đến kết quả là bảng cân đối thử tổng số dư Nợ và tổng số dư Có từ các tài khoản trong sổ cái không cân bằng.

Chẳng hạn, thay vì phải chuyển vào sổ cái, tài khoản hàng tồn kho ở bên Nợ 100.000 thì kế toán lại chuyển vào bên Có. Kết quả là số dư Nợ bị giảm xuống thấp hơn với số đúng 100.000 và số dư Có lại tăng tăng cao hơn số thực 100.000. Số chênh lệch Có lớn hơn Nợ là 200.000 (100.000 x 2).

Nếu rơi vào trường hợp sai sót do chuyển sổ thì chúng ta sẽ có một tips để kiểm tra đó là số chênh lệch bao giờ cũng chia hết cho 2. Do đó, chúng ta có thể lấy số chênh lệch chia cho 2 để biết được số tiền chênh lệch và rà soát lại các bút toán có số tiền tương ứng. Ví dụ trong trường hợp trên là 100.000 (=200.000/2). Như vậy, kế toán viên có thể dễ dàng tìm đến bút toán nhật ký có số tiền 100.000 để xem xét điều chỉnh.

Lỗi số và trượt số

Lỗi kế toán thường hay xảy ra nhất là trường hợp lộn số và trượt số.

Lỗi số đầu tiên có thể kể đến đó là lỗi đảo ngược số. Ví dụ, thay vì ghi 86 kế toán lại ghi thành 68, thay vì ghi 95 lại ghi thành 59. Tương tự, ta sẽ có một tips để rà soát lỗi số này đó là số tiền chênh lệch giữa tổng Nợ và Có luôn chia hết cho 9 như trong trường hợp 1, số chênh lệch là 18 (= 86 – 68) và trong trường hợp 2 là 36 (=96 – 59) đều chia hết cho 9.

Thứ hai, trượt số là việc có thêm một hay nhiều số 0 vào một số khác hay bỏ sót một hay nhiều số 0 phía sau. Ví dụ, thay vì ghi 200 kế toán ghi thành 2.000 hoặc thay vì ghi số đúng là 6.000 kế toán lại ghi thành 600. Trong trường hợp này, số chênh lệch ở trường hợp 1 là 1.800 (2.000- 200) và trường hợp 2 là 5.600 (6.000 – 600) tất cả các số chênh lệch đều chia hết cho 9.

Trong quá trình làm việc với quá nhiều các con số, việc ghi lộn số có thể diễn ra thường xuyên ở sổ nhật ký, khi chuyển từ sổ nhật ký vào sổ cái, hay từ sổ cái vào bảng cân đối số dư hay các báo cáo tài chính.

Tương tự với lỗi bút toán nhật ký chưa đúng, các sai sót trong việc chuyển sổ, lộn số và trượt số đều có thể sửa chữa lại cho đúng bằng việc gạch số sai, viết số đúng ở phía trên cho phù hợp.

Trên đây là phương pháp giúp xác định chính xác lỗi kế toán và cách sửa chữa chúng trong các nghiệp vụ kế toán. Mong rằng Minaco đã đem đến cho bạn những thông tin hữu ích.

CÔNG TY TNHH ĐẦU TƯ & TM MINH NAM

Gửi form yêu cầu báo giá: tại đây

Hotline: 0961 53 16 16

Email: info@minaco.vn

Địa chỉ: Số 15A phố Hạ Đình, Phường Thanh Xuân Trung, Quận Thanh Xuân, TP. Hà Nội