Phương pháp và quy trình phân tích báo cáo tài chính thường gặp tại doanh nghiệp

Báo cáo tài chính là một công cụ quan trọng giúp các doanh nghiệp, nhà đầu tư và các bên liên quan khác đánh giá tình hình tài chính của một doanh nghiệp. Tuy nhiên, không phải ai cũng biết cách đọc hiểu và phân tích báo cáo tài chính một cách chính xác.

Vậy ngay sau đây hãy cùng Minaco tìm hiểu về phương pháp và quy trình phân tích các loại báo cáo tài chính này nhé!

Phân tích báo cáo tài chính là gì?

Phân tích báo cáo tài chính là việc dựa vào các báo cáo tài chính để vận dụng các phương pháp và kĩ thuật đánh giá để từ đó dự đoán các xu hướng biến động trong tương lai.

Mục tiêu

Về mặt bản chất có thể hiểu đơn giản, phân tích báo cáo tài chính là việc tìm kiếm tín hiệu từ Bộ báo cáo tài chính từ đó dự đoán các tiềm năng hay rủi ro ở trong tương lai của doanh nghiệp.

Tuy nhiên, không có bộ chỉ số tài chính nào là chung cho các nhóm đối tượng và ngành nghề. Do đó, tùy thuộc vào các nhóm đối tượng và ngành nghề để chọn bộ chỉ tiêu tài chính phù hợp để sử dụng. Ví dụ:

- Các nhà quản lý, quản trị cần hiểu và phân tích báo cáo tài chính, tuy nhiên hiện nay tại các doanh nghiệp Việt Nam, các doanh nghiệp vừa và nhỏ gần như không quan tâm đến việc phân tích báo cáo tài chính mà chỉ quan tâm đến các vấn đề kinh doanh, bán hàng. Đây là một vấn đề khá sai lầm của doanh nghiệp vừa và nhỏ hiện nay. Bởi lẽ, Phân tích báo cáo tài chính này giúp cho các nhà quản lý, quản trị hiểu thêm về doanh nghiệp, dự đoán xu hướng phát triển trong tương lai từ đó đưa ra các chính sách, phù hợp hơn.

- Nhóm nhà đầu tư phân tích xem doanh nghiệp có tiềm năng, xu hướng phát triển có tốt không, từ đó đưa ra quyết định sáng suốt và ít sai sót hơn khi đầu tư. Nhóm nhà đầu tư này thường quan tâm đến các chỉ tiêu về lợi nhuận và khả năng phát triển trong tương lai.

- Ngân hàng, công ty tài chính: Nhà tín dụng muốn cho vay thì cũng cần phải hiểu về doanh nghiệp. Khác với nhóm nhà đầu tư, nhóm ngân hàng và các công ty tài chính này thường quan tâm đến các chỉ tiêu như tinh thanh khoản của doanh nghiệp để quyết định có cho vay hay không?

Bên cạnh đó còn có các nhóm đối tượng khác như các nhà nghiên cứu, tư vấn, cơ quan quản lý nhà nước,…

Phương pháp phân tích báo cáo tài chính

Phương pháp so sánh

Phương pháp so sánh là phương pháp được vận dụng trong mọi trường hợp phân tích báo cáo tài chính để so sánh kỳ này với kỳ trước hoặc so sánh với trung bình ngành/các doanh nghiệp điển hình. Trong đó có 2 loại so sánh là:

- So sánh tuyệt đối

- So sánh tương đối

Phương pháp phân tích chỉ tiêu (tỷ số)

Phương pháp phân tích chỉ tiêu là phương pháp mà trong đó chúng ta sẽ dựa vào báo cáo tài chính để tính toán ra các chỉ tiêu nhất định, sau đó tiến hành so sánh các chỉ tiêu đó.

Mặc dù phương pháp này được gọi là phương pháp phân tích chỉ tiêu tuy nhiên khi vận dụng vào trong thực tế sẽ được sử dụng kết hợp với phương pháp so sánh, vì mục tiêu của chúng ta là cần tìm được những biến động, tín hiệu, mà muốn đưa ra dự biến động thì cần so sánh. Một số tiêu chí nhận được sự quan tâm như:

- Tỷ số về khả năng thanh toán

- Tỷ số về khả năng sinh lời

- Tỷ số về cơ cấu vốn

- Tỷ số về hiệu suất sử dụng tài sản

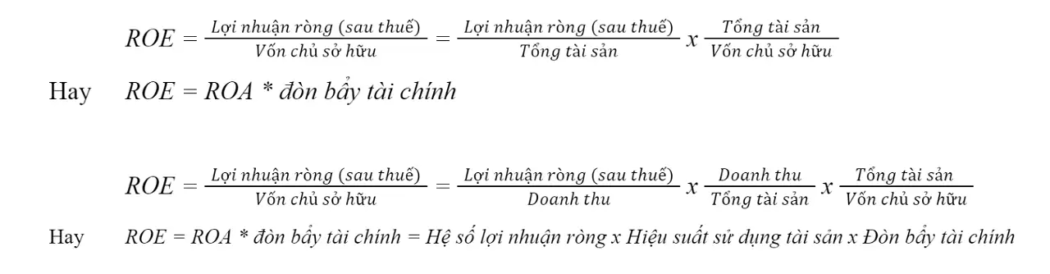

Phương pháp mô hình Dupont

Phương pháp mô hình Dupont là phương pháp dựa trên tên của công ty Dupont là công ty đầu tiên phân tích theo công thức này.

Phương pháp mô hình Dupont là một kỹ thuật sử dụng mối quan hệ giữa các chỉ tiêu tài chính để từ đó biến đổi từ một chỉ tiêu tài chính thành một hàm số của một loạt các biến số.

Ví dụ:

Từ phương pháp mô hình Dupont cho chúng ta hiểu được có những yếu tố nào tác động đến chỉ số nhất định, từ đó có những cách thức tác động khác nhau để làm tăng, giảm nhu cầu theo mong muốn của họ.

Phương pháp đồ thị

Phương pháp đồ thị tương tự với phương pháp so sánh, tuy nhiên chỉ có một sự khác biệt là thể hiện kết quả bằng đồ thị để có cách nhìn trực quan của bất kỳ đối tượng mục tiêu nào. Phương pháp này được sử dụng để so sánh, phân tích số liệu qua nhiều kỳ/nhiều quý.

Phương pháp xác định mức độ ảnh hưởng của các nhân tố

Phương pháp này thường được các nhà tư vấn, các nhà nghiên cứu sử dụng để lượng hóa mức độ ảnh hưởng của từng nhân tố đến chỉ tiêu nghiên cứu. Trong trường hợp này để xác định được mức độ ảnh hưởng thì chúng ta cần sử dụng các phần mềm thống kê (SPSS, Eview,…).

Quy trình phân tích báo cáo tài chính

Bước 1: Đọc và hiểu BCTC, doanh nghiệp ngành

Đây là bước chúng ta tìm và hiểu về doanh nghiệp đang muốn phân tích báo cáo tài chính. Tại bước này chúng ta sẽ cần trả lời cho các câu hỏi: Doanh nghiệp đang kinh doanh gì? Hoạt động trong lĩnh vực gì?

Bước 2: Nhận xét chung, tổng thể về tình hình tài chính, hoạt động kinh doanh

Đây là bước chúng ta sẽ phân tích khái quát về doanh nghiệp đó bằng cách vận dụng các kỹ thuật so sánh tuyệt đối và tương đối giữa các chu kỳ kế toán. Trong trường hợp chúng ta là các nhà đầu tư, thì chúng ta cũng sẽ chỉ cần dừng lại ở mức phân tích khái quát này, thay vì phân tích quá sâu và quá chi tiết. Mặt khác, nếu bạn là các kế toán viên trong đơn vị hay các nhà quản lý thì cần thiết để các bạn đi phân tích sâu hơn các loại báo cáo tài chính này.

Bước 3: Phân tích chuyên sâu

Khi đi vào phân tích chuyên sâu thì chúng ta sẽ cần xác định là mình cần phân tích cái gì? Cần phân tích các chỉ tiêu nào?

Bước 4: Giải thích ý nghĩa của các chỉ số tính toán và vận dụng vào thực tế doanh nghiệp để nhận xét, đánh giá

Bước 5: Đánh giá tỷ số vừa tính toán, so sánh với các kỳ khác, với mức trung bình của ngành

Bước 6: Rút ra kết luận về tình hình tài chính

Bước 7: Phân tích các yếu tố ảnh hưởng đến các tỷ số tài chính

Bước 8: Đưa ra các giải pháp khắc phục củng cố

Bước 9: Viết báo cáo tổng hợp

Trên đây sẽ là 9 bước đầy đủ cần thực hiện khi phân tích báo cáo tài chính. Tuy nhiên, không phải chủ thể, đối tượng nào cũng cần thực hiện tất các bước trên, thay vào đó, tùy từng chủ thể, mục đích của việc phân tích báo cáo tài chính để thực hiện.

Như vậy, thông qua nội dung vừa rồi, Minaco đã cùng các bạn đi tìm hiểu qua về Phương pháp và quy trình phân tích báo cáo tài chính thường gặp tại doanh nghiệp. Tiếp theo sau đây, để tìm hiểu rõ hơn về các bước trong phân tích báo cáo tài chính, chúng ta hãy cùng đi tìm hiểu phần tiếp theo: “Phân tích khái quát Báo cáo Tài chính cho doanh nghiệp”

CÔNG TY TNHH ĐẦU TƯ & TM MINH NAM

Gửi form yêu cầu báo giá: tại đây

Hotline: 0961 53 16 16

Email: info@minaco.vn

Địa chỉ: Số 15A phố Hạ Đình, Phường Thanh Xuân Trung, Quận Thanh Xuân, TP. Hà Nội